Guide to Aeronautical Meteorological Services Cost Recovery – WMO No. 904 / (Orijinal Pdf Dosya)

Havacılık Meteoroloji Hizmetleri Maliyet Geri Kazanımı Kılavuzu WMO No. 904 / (Türkçe Pdf Dosya)

MGM’nin verdiği hizmetler nasıl sınıflandırılmalı ki maliyet geri kazanımı sağlanabilsin?

Meteoroloji Genel Müdürlüğü, sivil havacılık faaliyetleri için zorunlu meteorolojik bilgilerin sağlanması noktasında Türkiye’deki resmi ve tek yetkili otorite olduğundan (Havacılık Meteoroloji Hizmet Sağlayıcısı [Aeronautical Meteorological Service Provider – AMSP]) WMO-No. 904 dokümanına göre maliyetlerini geri kazanabilmek için sunduğu hizmetleri sistematik şekilde sınıflandırmalı ve bunların her birine ait maliyetleri ayrı ayrı belirlemelidir. Bu sınıflandırma üç temel başlık altında yapılmalıdır:

1. Doğrudan Havacılık Hizmetleri (Direct Costs)

Bu hizmetler yalnızca havacılık için sağlanır ve maliyetleri doğrudan geri kazanılabilir. Örnekler:

- METAR, TAF, SIGMET, AIRMET üretimi

- Uçuş dokümantasyonu (Briefing hizmetleri)

- Volkanik kül, tropikal siklon, uzay havası uyarıları

- Havaalanı gözlem sistemleri (örneğin: ceilometer, transmissometer)

- Meteorolojik Uçuş Bilgilendirme (MET Briefing) ofisleri

- Meteoroloji personeli tarafından verilen ATIS desteği

Bunlar “yalnızca havacılık kullanıcılarına” yönelik olduğundan %100 maliyet geri kazanımına uygundur.

2. Ortak Kullanımlı (Çekirdek/Core) Hizmetler

Bu hizmetler hem havacılık hem de diğer sektörler (tarım, enerji, afet, halk vb.) tarafından kullanılır. Örnekler:

- Sayısal hava tahmin (NWP) modelleri

- Radar ve uydu verileri

- Gözlem şebekeleri (otomatize istasyonlar dahil)

- Veri işleme altyapısı, iletişim ağları

- Eğitim, kalite yönetimi, AR-GE

Bunlar çekirdek maliyetler (core costs) olup kullanıcılar arasında adil şekilde paylaştırılmalıdır. Havacılık sektöründen bu hizmetler için yalnızca orantılı bir katkı alınabilir.

3. Üstyapı ve Genel Giderler (Overhead)

İdari giderler, kira, bakım, yazılım lisansları, hizmet dışı eğitimler, kalite kontrol süreçleri, uluslararası üyelikler vb.

Her hizmete orantılı şekilde dağıtılmalı ve buna göre geri kazanılmalıdır. Bu kalemler maliyet tablosunun %10-20’sini oluşturabilir.

Bu sınıflandırma neden önemli?

- Her kalem için hangi hizmetin havacılığa ne kadar yönelik olduğu netleştiğinde, bu hizmetin maliyetinin ne kadarının sivil havacılık sektörü tarafından karşılanması gerektiği belirlenebilir.

- Bu da ICAO’nun belirlediği “maliyetle ilişkililik (cost-relatedness)”, “şeffaflık (transparency)”, “ayrımcılık yapmama (non-discrimination)”, “kullanıcılarla istişare (consultation with users)” gibi temel ilkelerle uyumludur.

MGM bu sınıflandırmaları yaparken hizmet envanterini nasıl oluşturmalı?

Bir maliyet geri kazanım sürecinin temel taşı, hizmetlerin resmî, şeffaf ve mutabakata dayalı bir envanterini oluşturmak ve bu envanterin sivil havacılık kullanıcıları ile ortak anlayışla belirlenmesidir. WMO-904’e göre bu süreç şu adımlarla yönetilmelidir:

1. Uluslararası Yükümlülüklere Dayalı Envanter Hazırlığı

MGM, ilk olarak ICAO Annex 3 kapsamında sağlamakla yükümlü olduğu tüm hizmetleri belirlemelidir. Bu hizmetler şunları kapsar:

- Meteorolojik gözlemler, raporlar (METAR, SPECI)

- Havaalanı tahminleri (TAF, TREND)

- Seyrüsefer tahminleri (GAMET, SWL SIGWX)

- SIGMET, AIRMET, VAAC, TCAC, SWXC uyarıları

- Briefing ve uçuş dokümantasyonu

- Volmet/D-volmet yayınları

- Arama-kurtarma operasyonlarına bilgi desteği

- ATIS desteği

- WAFS verilerinin kullanımı ve aktarımı

- OPMET veritabanı katkısı

Bu liste WMO-904’te Annex I–II ve III–IV arasında detaylandırılmıştır (en-route, havaalanı, IFR/VFR ayrımı da dahil).

2. Destekleyici Altyapı ve Çekirdek Hizmetlerin Envanteri

Havacılıkta kullanılan ama diğer sektörlerle ortak kullanılan altyapı ve hizmetlerin listesi çıkarılmalıdır:

- Gözlem istasyonları (AWS), radar ağı

- Uydu yer alıcıları

- Sayısal tahmin sistemleri (NWP)

- Veri işleme altyapısı, iletişim ağları

- AR-GE çalışmaları

- Kalite yönetimi (ISO 9001 vb.)

- Eğitim ve insan kaynağı kapasitesi

Bu kalemler Annex V’te “temel tesisler ve hizmetler (core facilities and services)” başlığıyla yer alır.

3. Ulusal Düzeyde Mutabakata Dayalı Hizmetler

MGM, Sivil Havacılık Genel Müdürlüğü (SHGM), Devlet Hava Meydanları İşletmesi (DHMİ) ve kullanıcı havayolu şirketleriyle birlikte şu hizmetleri de belirlemelidir:

- Genel havacılık (balon, planör, hafif hava araçları) tahminleri

- Yerel iniş-kalkış hizmetleri

- Terminale özel tahmin paketleri

- Hava trafiği yönetimi destek ürünleri (etkiye dayalı tahmin, slot yönetimi için)

Bu hizmetlerin maliyetleri talep eden kullanıcıya özel olarak fatura edilmeli, genel maliyet paylaşımına dahil edilmemelidir.

4. Kimin Hangi Hizmeti Kullandığını Belirle

WMO 904, envanterin “kimin hangi hizmeti ne oranda kullandığını” gösterecek şekilde işlevsel olması gerektiğini vurgular. Bu amaçla:

- IFR/VFR ayrımı yapılmalı

- En-route ve terminal (havaalanı) hizmeti ayrımı yapılmalı

- Kullanım oranları (zaman, veri trafiği, çalışan süresi vb.) ölçülmeli

Bunlar maliyetlerin doğru tahsisini sağlar.

5. Resmî Envanteri Paydaşlarla Görüş

WMO, envanterin yılda en az bir defa paydaşlarla istişare edilerek güncellenmesini önerir. Bu toplantılarda:

- Mevcut hizmetler

- Hizmet kalitesi ve kullanıcı beklentileri

- Yeni hizmet talepleri

- Maliyet paylaşım metodolojisi

tartışılmalıdır.

Bu adımlar sonunda MGM, hizmetlerini hem içeriğine göre hem de kullanım amacına göre sınıflandırmış ve maliyet tahsisine uygun şekilde yapılandırmış olur.

MGM, hizmetlerine ait maliyetleri nasıl hesaplamalı ve dağıtmalıdır ki maliyet geri kazanımı adil ve şeffaf olsun?

WMO-No. 904 dokümanına göre maliyetlerin adil ve şeffaf şekilde geri kazanılabilmesi için, MGM aşağıdaki yöntemi izlemelidir:

1. Tüm Maliyet Kalemlerini Belirle (Cost Breakdown)

Her bir hizmetin maliyeti şu ana başlıklar altında detaylandırılmalıdır:

a) Personel Giderleri

- Operasyonel personel (gözlemci, tahminci, uzman)

- Bakım personeli

- Yönetici/idari kadro

→ Örnek: maaş, SGK primi, fazla mesai

b) Ekipman ve Teknoloji Giderleri

- Gözlem cihazları, sensörler (ceilometer, AWS)

- Bilgisayar sistemleri, sunucular, yazılımlar

- Lisanslar, bakım ücretleri

c) İdari ve Tesis Giderleri

- Kira, elektrik, su, ısıtma

- Telekomünikasyon (AFS bağlantıları, internet)

- Temizlik, güvenlik vb.

d) Eğitim ve Kalite Giderleri

- Meteoroloji personeline havacılık özelinde eğitim

- Kalite yönetim sistemi (ISO 9001) uygulamaları

- Kullanıcı memnuniyeti anketleri

e) AR-GE ve Uluslararası Katılım

- Havacılık özelinde ürün geliştirme

- WMO, ICAO, EUMETNET gibi platformlara katkı ve üyelikler

f) Amortisman ve Sermaye Giderleri

- Cihaz ve altyapı yatırımlarının yıllık amortismanı

- Uzun vadeli altyapı yatırımları (örneğin radar)

WMO-904, bu kalemleri detaylı şekilde 3.8 ve devamı maddelerinde listeler.

2. Maliyetleri Hizmetlere Dağıt (Cost Attribution)

Hesaplanan toplam maliyet, ilgili hizmetlere nasıl dağıtılmalıdır?

➤ Doğrudan Havacılık Hizmetleri

Örneğin TAF üretimi, SIGMET yayını gibi hizmetlerin tüm maliyeti havacılığa aittir. Bu maliyetler doğrudan tahsis edilir.

➤ Ortak Kullanımlı (Çekirdek/Core) Hizmetler

Bu hizmetlerin maliyeti, havacılık sektörünün kullanım oranına göre orantılı dağıtılır. WMO önerdiği bazı yöntemler:

- Zaman Bazlı: Örn. NWP sisteminin %30’u havacılık için kullanılıyor → %30 maliyet tahsisi

- Veri Hacmi Bazlı: Örn. veri iletişim altyapısında %20 METAR/TAF trafiği → %20 tahsis

- Personel Sayısı Bazlı: Örn. toplam personelin %25’i havacılık için çalışıyor → %25 tahsis

- Muhasebe Bazlı (en tercih edilen): Faaliyet bazlı maliyet kayıt sistemiyle doğrudan ilişkilendirme

Bu oranlar tüm kullanıcı gruplarıyla görüşülerek şeffaf şekilde belirlenmelidir.

3. Maliyetleri Kullanıcı Tipine Göre Ayır (Airport / En-route / IFR / VFR)

WMO’ya göre maliyetler aynı zamanda şu ayrımlarla da yapılmalıdır:

| Ayrım Türü | Maliyet Tahsisi Açıklaması |

|---|---|

| Havalimanı (A) | TAF, METAR, RVR, ATIS gibi terminale özgü hizmetler → iniş-kalkış ücretlerine dahil edilir. |

| En-route (E) | Route forecast, VAAC, SWXC, WAFS vb. → hava seyrüsefer ücretlerine yansıtılır. |

| IFR/VFR Ayrımı | Mümkünse uçuş kurallarına göre dağıtım yapılmalıdır. |

Annex I–IV bu sınıflandırmaları tablo halinde detaylandırır.

4. Paydaşlarla Mutabakat

Tüm maliyet ve dağıtım yöntemleri yılda en az bir kez:

- DHMİ (Eurocontrol nezdinde ülke adına görüşmeleri yürüten havacılık otoritesi)

- Kullanıcı (THY, Pegasus, vb.) temsilcileri ile paylaşılmalı ve onay alınmalıdır.

Bu sayede “şeffaflık (transparency)”, “danışma (consultation)” ve “eşitlik (equity)” ilkeleri sağlanmış olur (ICAO Doc 9082).

MGM bu maliyetleri havacılık kullanıcılarından nasıl fiilen tahsil etmeli? Hangi yapılar, sözleşmeler ve kurumlar üzerinden bu sistem işletilmeli?

WMO-No. 904 rehberi, maliyet tahsilat sürecinin devletin ilgili sivil havacılık otoritesiyle entegre yürütülmesini ve mümkün olduğunca mevcut hava seyrüsefer tahsilat sistemlerine entegre edilmesini önerir.

1. Tahsilat İçin Kullanılacak Yol: Entegre Tahsilat Sistemi

WMO, doğrudan kullanıcıdan para tahsil etmenin:

- Yüksek işlem maliyeti,

- Karmaşık fatura yönetimi,

- Tahsilat gecikmeleri gibi sorunlara yol açabileceğini belirtir.

Bunun yerine önerilen yöntem:

➤ Meteorolojik maliyetlerin, hava seyrüsefer hizmeti tahsilat sistemine entegre edilmesidir.

Bu yöntem:

- Türkiye’de Eurocontrol aracılığıyla yapılan en-route ücret tahsilatı

- DHMİ üzerinden yürüyen iniş-kalkış (landing) ücret tahsilatı

gibi mevcut sistemlerle birlikte çalışabilir.

MGM’nin payı bu ücretlerden önceden belirlenmiş oranlar üzerinden doğrudan aktarılır.

2. Hizmet Sözleşmeleri ve Mutabakatlar

Açık, yazılı, çok yıllık hizmet anlaşmaları yapılmalıdır:

a) MGM ile SHGM/DHMİ arasında

- Hangi hizmetlerin hangi maliyetle verileceği

- Bu hizmetlerin hangi ücret kalemlerine nasıl yansıtılacağı

b) MGM ile Kullanıcı Havayolları (örneğin THY) arasında

- Ek hizmet taleplerinde özel fiyatlandırma ve doğrudan faturalama

c) MGM ile Uluslararası Platformlar arasında

- WAFS, VAAC gibi sistemlerin veri kullanımına katkı

WMO, bu sözleşmelerin 5 yıllık dönemlerle yapılmasını ve amortisman hesaplarının bu süreye göre planlanmasını öneriyor.

3. Fiili Tahsilat Süreci

Önerilen tahsilat süreci şu şekilde olabilir:

| Adım | Süreç Tanımı |

|---|---|

| 1. | MGM, yıllık havacılık hizmet maliyetlerini ve oranlarını belirler. |

| 2. | Bu oranlar, SHGM ve DHMİ ile mutabakatla havacılık ücret tarifelerine yansıtılır. |

| 3. | Kullanıcılar (havayolları), Eurocontrol veya DHMİ’ye ödeme yapar. |

| 4. | MGM’ye, bu toplam tutar içinden aylık/çeyrek dönem bazında pay aktarılır. |

| 5. | Hizmetlerin kapsamı ve maliyet yapısı yılda bir kez kullanıcılarla gözden geçirilir. |

4. VFR Uçuşlar İçin Özel Durum

WMO, VFR (görerek uçuş) trafiği için maliyetlerin geri kazanılmasının ulusal bir karar olduğunu, ancak tahsilat yapılıyorsa bunun da şeffaf olması gerektiğini vurgular.

Türkiye’de bu uçuşlar genellikle özel/genel havacılık kapsamında olduğundan:

- DHMİ üzerinden iniş-kalkış ücretlerine entegre edilerek

- Veya doğrudan kullanıcıya fatura kesilerek

geri kazanım sağlanabilir.

1. Uluslararası Örnek: Almanya’nın Uyguladığı Geri Kazanım Sistemi

Almanya, WMO ve ICAO dokümanları doğrultusunda şeffaf ve sistematik bir maliyet geri kazanım yöntemi geliştirmiştir. Almanya’daki uygulamalar, Türkiye’de Meteoroloji Genel Müdürlüğü (MGM) için model alınabilecek niteliktedir.

Yapı ve Yetkilendirme

- Almanya’da sivil havacılıkla ilgili meteorolojik hizmetlerin sorumluluğu Deutscher Wetterdienst (DWD) adlı resmî meteoroloji otoritesine verilmiştir.

- Bu görev, ICAO Annex 3 kapsamında devlete tanınan yükümlülüklerin bir parçasıdır.

Maliyet Türleri ve Sınıflandırma

DWD maliyetleri şu şekilde ayırır:

- Doğrudan havacılığa özgü hizmetler (TAF, SIGMET, METAR vb.) → Tamamen havacılıktan tahsil edilir.

- Çekirdek hizmetler (gözlem ağı, veri işleme, telekom vb.) → Diğer sektörlerle ortak kullanıldığı için havacılık muhasebesine dahil edilmez (2017 sonrası Almanya’da bu yöntem benimsendi ancak 2017 öncesinde meteorolojik çekirdek maliyetlerin ne kadarının sivil havacılığa atfedildiği hesaplanarak Eurocontrol’e fatura ediliyordu. Bu Almanya’nın kendi iç muhasebesi doğrultusunda alınmış bir karar olup isterse hâlen bu maliyetlerdeki sivil havacılık paylarını Eurocontrol’e fatura edebilir. Nitekim birçok Eurocontrol üyesi ülke, örneğin Fransa, bu tahsisatı yapmakta ve çekirdek maliyetlerdeki sivil havacılığa verilen hizmetler için yapılan harcamalar, bu yolla geri kazanılmaktadır).

Muhasebe Sistemi

- Analitik ve çok katmanlı muhasebe sistemi kullanılır.

- Tüm hizmetler “maliyet birimleri” olarak tanımlanır. Her iç (core) maliyet birimi, dış (kullanıcıya yönelik) maliyet birimlerine aktarılır.

- Paylaştırma için veri kullanımı, personel zamanı, kullanıcı sayısı gibi objektif kriterler temel alınır.

IFR ve VFR Ayrımı

- DWD, havacılık hizmetlerini %92 oranında IFR ve %8 oranında VFR olarak dağıtır.

- Personel harcamaları üzerinden bu ayrım yapılır.

En-route ve Havaalanı Ayrımı

- Hizmetin verildiği alana göre doğrudan veya orantılı olarak havaalanı ya da en-route maliyetlerine ayrılır.

Türkiye İçin Ne Anlama Geliyor?

- MGM, DWD’nin yaptığı gibi bir çok katmanlı maliyet muhasebe sistemi kurarak hem doğrudan hem dolaylı (core) hizmetleri ayrı ayrı analiz edebilir.

- Çekirdek maliyetlerin doğrudan faturalandırılmaması, buna karşılık şeffaf şekilde maliyet paylaşım oranlarının kullanıcılarla danışarak belirlenmesi, Türkiye’de de uygulanabilir bir stratejidir.

- DWD örneği, IFR/VFR ve en-route/havaalanı ayrımı yaparak ücretlerin adil tahsisinde örnek alınabilir.

- Türkiye’nin de, kullanıcıya hizmet kalemlerini ve maliyet paylaşım oranlarını istatistiksel ve kullanıcı temelli verilerle desteklemesi, uluslararası uyum ve kullanıcı memnuniyeti açısından büyük avantaj sağlar.

2. Uluslararası Örnek: Fransa’nın Uyguladığı Geri Kazanım Sistemi

Fransa, meteorolojik hizmetlerin finansmanını Avrupa Birliği düzenlemelerine (özellikle Single European Sky – SES düzenlemelerine) ve ICAO ilkelerine uygun şekilde yapılandırmış bir ülkedir. Fransa’daki sistemin temelinde, Météo-France adlı ulusal meteoroloji kuruluşu yer alır. Türkiye’de Meteoroloji Genel Müdürlüğü (MGM) için model alınabilecek niteliktedir.

Yetkili Kurum ve Görev Tanımı

- Météo-France, Fransa’nın tek yetkili meteorolojik hizmet sağlayıcısıdır.

- Bu görev, Avrupa Parlamentosu ve Konseyi’nin (EC) 550/2004 sayılı yönetmeliği ile ve Fransa hükümetinin 20 Aralık 2011 tarihli kararı ile verilmiştir.

- Tüm sivil hava sahası ve havaalanlarında, askeri havaalanları hariç, meteorolojik hizmet sunmakla görevlidir.

Maliyetlerin Geri Kazanımı ve Oranlar

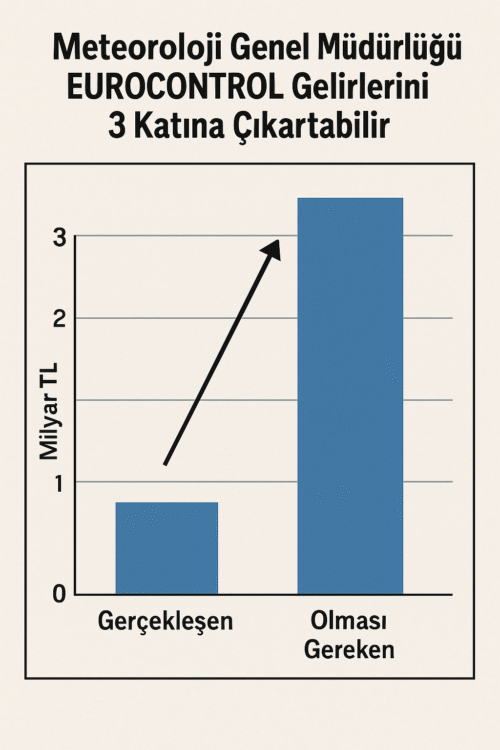

- 2020 yılında Fransa’nın Avrupa hava sahasında elde ettiği en-route hava seyrüsefer gelirlerinin %5.4’ü, Météo-France’a tahsis edilmiştir.

- Bu oran, Météo-France’ın yıllık bütçesinin %22.2’sine karşılık gelmektedir.

- Yani kurumun neredeyse dörtte biri, yalnızca havacılık sektöründen gelen gelirle finanse edilmektedir.

Maliyet Sınıflandırması ve Muhasebe Sistemi

Fransa, tüm meteorolojik maliyetlerini gerçek (real) ve tam (full) maliyet esasına göre sınıflandırır. Maliyetler dört ana kategoriye ayrılır:

1. Destek Faaliyetleri (9%)

- Süper bilgisayarlar, veri aktarım sistemleri, bilgi işlem personeli vb.

2. Genel Meteorolojik Üretim (46%)

- Gözlemler, genel tahminler, iklim verileri, AR-GE, başlangıç eğitimleri.

- Spesifik kullanıcıya değil, kamuya yöneliktir.

3. Kullanıcıya Yönelik Üretim (26%)

- Doğrudan havacılık, kamu güvenliği veya ticari kullanıcılar için özel ürünler.

- Örn: Aerodrom ofisleri, ceilometer, lidar, transmisyometre gibi sadece havacılık için kullanılan sistemler.

4. Yönetim ve Lojistik (19%)

- Binalar, finans, İK, hukuk, eğitim ve iç iletişim giderleri.

Her faaliyet, maliyet merkezlerine ayrılarak muhasebeleştirilir ve ICAO Doc 9161 rehberine göre aerodrom vs. en-route ayrımıyla dağıtılır.

Tahsilat Süreci ve Şeffaflık

- Tüm maliyetler, air navigation charges (hava seyrüsefer ücretleri) üzerinden Météo-France’a aktarılır.

- Sistem harici bir denetim kuruluşu tarafından her yıl denetlenmektedir (2010’dan beri).

- Maliyetler yılda iki kez kullanıcılara sunulur:

- Yıl başında bir önceki yılın gerçekleşen bütçesi,

- Yıl sonunda ise gelecek yılın tahmini bütçesi açıklanır.

- Kullanıcı talepleri ve geri bildirimleri Conseil Supérieur de la Météorologie (CSM) toplantılarında ele alınır. Météo-France olumsuz cevap verirse gerekçesini açıklamak zorundadır.

Öne Çıkan Özellikler

| Özellik | Uygulama |

|---|---|

| Şeffaf muhasebe | Gerçek ve tam maliyet esası, harici denetim |

| Kapsamlı sınıflandırma | Destek, genel, kullanıcıya özel, idari faaliyetler ayrı |

| Tam geri kazanım | Doğrudan ve dolaylı maliyetler faturalandırılıyor |

| Kullanıcı katılımı | Yıllık toplantılar, açıklama zorunluluğu |

| Düzenleyici çerçeve | SES ve ICAO’ya tam uyum |

Türkiye İçin Ne Anlama Geliyor?

Fransa modeli, özellikle aşağıdaki yönleriyle örnek alınabilir:

- Maliyetlerin fonksiyonel ve çok katmanlı bir yapıyla sınıflandırılması

- Çekirdek hizmetler de dahil olmak üzere tüm maliyetlerin geri kazanıma konu edilmesi

- Kullanıcılara şeffaf raporlama ve mutabakat süreci sunulması

- Maliyetlerin air navigation charges üzerinden tahsil edilmesi, yani doğrudan fatura yerine entegre sistem kullanımı

Sonuç:

Meteoroloji Genel Müdürlüğü, belgede anlatılan şekilde:

- Hizmetlerini sınıflandırmalı,

- Her hizmetin maliyetini hesaplamalı,

- Bu maliyetleri kullanıcılara adil ve şeffaf şekilde dağıtmalı,

- Tahsilatı mevcut hava seyrüsefer gelirleri aracılığıyla entegre sistemlerle yapmalıdır.

Bu maddelerin yerine getirilmesi WMO-No. 904 belgesindeki hususlar doğrultusunda yukarıda bahsedilen Almanya ve Fransa örneklerine benzer yaklaşımlar ile kolayca yerine getirilebilir. Böylece Meteoroloji Genel Müdürlüğü’nün sivil havacılık sektörüne sunduğu tüm bu hizmetler doğrultusunda meydana gelen doğrudan ve dolaylı maliyetler saptanarak, Eurocontrol tarafından bu maliyetlerin tam geri kazanımı sağlanır.

{kind=link}

%20İş%20Bırakırsa%20Ne%20Olur?){kind=link}