Giriş

Son dönemde Meteoroloji Genel Müdürlüğü (MGM) bünyesinde, personele ödenecek havacılık tazminatlarının ve performans primlerinin ancak kurum adına büyük yatırımlar yapılması durumunda Eurocontrol maliyet paylaşım sisteminden karşılanabileceği yönünde bir kanaat dolaşmaktadır. Bu görüşe göre, personel maaşları ve ek ödemeler yatırım kalemleriyle ilişkilendirilmeden geri kazanılamaz.

Bu makale, söz konusu iddianın neden yanlış olduğunu; Eurocontrol kılavuzları, AB raporları, Türkiye’de DHMİ ve SHGM uygulamaları ve Fransa örneği çerçevesinde, doğrudan referanslarla ortaya koymayı amaçlamaktadır.

Eurocontrol İlkeleri: Personel Giderleri İşletme Kalemidir

Eurocontrol’ün “Principles for Establishing the Cost-Base for En-Route Charges” belgesinde, maliyet kalemleri ayrıntılı şekilde tanımlanmıştır.

- Belgeye göre, “For Contracting States applying the full cost recovery method, costs may include costs incurred in compensating employees …” yani tam maliyet geri kazanımı yöntemini uygulayan ülkelerde çalışanlara yapılan ödemeler doğrudan maliyet kalemleri içine dahil edilir1.

- Aynı belgede amortisman ve sermaye maliyeti gibi yatırım kalemleri ayrıca tanımlanmıştır2.

Bu açık ayrım, personel ödemelerinin yatırım değil, işletme gideri olduğunu ortaya koymaktadır.

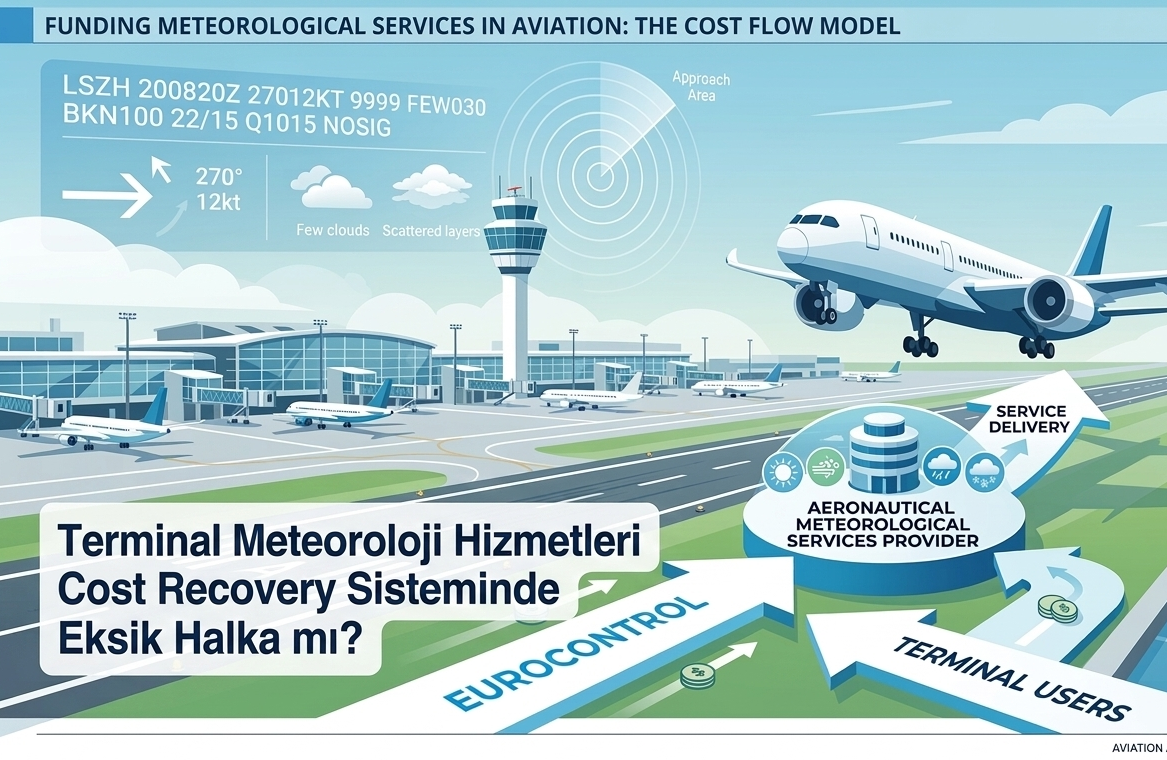

Meteorolojik Maliyetlerin Geri Kazanımı: Avrupa Uygulamaları

AB’nin “Review of the Reporting of Meteorological Costs for Air Navigation” raporunda, ülkelerin MET maliyetlerini nasıl sınıflandırdığı incelenmiştir.

- Norveç örneğinde, “MET costs are entirely defined as ‘other operating costs’ as the designated MET provider operates as a subcontractor to Avinor ANS.” ifadesi yer almaktadır3.

- Eurocontrol’ün “Report on Aeronautical MET Costs” dokümanında ise, “salaries, allowances, pension contributions …” gibi kalemler doğrudan MET maliyet tabanına dahil edilen giderler arasında sıralanmıştır4.

Dolayısıyla, meteoroloji personeline ödenen maaş ve tazminatlar, Avrupa’da işletme maliyeti olarak sınıflandırılmakta, yatırımlarla ilişkilendirilmemektedir.

Türkiye Uygulamaları: DHMİ ve SHGM

Türkiye’de DHMİ ve SHGM personeline ödenen havacılık tazminatları ve primler hiçbir şekilde yatırım harcamasıyla ilişkilendirilmemektedir.

- Örneğin; DHMİ hava trafik kontrolörlerine, mühendislerine ve teknik personeline yapılan ek ödemeler, Eurocontrol maliyet tablolarında doğrudan işletme gideri olarak yer alır.

- Aynı şekilde SHGM personeline ödenen havacılık tazminatları ve performans primleri de herhangi bir yatırım kalemi gösterilerek yapılmamaktadır.

Dolayısı ile bugüne kadar “yatırım gösterilmeden ödeme yapılamaz” gibi bir uygulama olmamıştır. Sonuç olarak MGM ’ye özel öne sürülen bu argüman Türkiye’deki diğer kurumların uygulamalarıyla da çelişmektedir.

Fransa Örneği: Météo-France ve DSNA Uygulamaları

Fransa’da Météo-France ve DSNA’nın performans planları, yatırım ve personel maliyetlerini net şekilde ayırmaktadır.

- “4-flight and Coflight investment costs include depreciation, cost of capital and other operating costs directly related to these investments.” ifadesiyle yatırım maliyetlerinin kapsamı belirtilmiştir5.

- Personel maliyetleri ise ayrı bir başlıkta, “Additional ATCO RP3 costs are broken down between staff costs and associated operating costs.” şeklinde sınıflandırılmıştır6.

Bu belgeler, Fransa’da da personel maaşları ve ek ödemelerin yatırım harcaması olarak değil, doğrudan işletme gideri olarak ele alındığını kanıtlamaktadır.

Yanlış Argümanın Çürütülmesi

MGM bünyesinde dillendirilen “yatırım olmadan ödeme yapılamaz” iddiası üç temel nedenle geçersizdir:

- Eurocontrol belgeleri: Personel giderleri doğrudan maliyet tabanına dahildir, yatırım harcaması değildir.

- Türkiye uygulamaları: DHMİ ve SHGM personeline yapılan ödemeler hiçbir yatırım gerekçesi olmadan işletme gideri kapsamında karşılanmaktadır.

- Avrupa örnekleri: Fransa başta olmak üzere MET sağlayıcılar personel ödemelerini yatırım değil işletme maliyeti kategorisine koymaktadır.

Peki Ne Yapmalı? — MGM’ye Özgü Çözüm Önerileri

Aşağıdaki öneriler, MGM’nin havacılığa atfedilebilecek tüm maliyetleri sistematik biçimde tespit edip, uluslararası standartlara uygun şekilde geri kazanmasını sağlayacak adımları içerir. Her adım, Guide to Aeronautical Meteorological Services Cost Recovery (WMO / ICAO dokümanı) esaslarıyla desteklenmiştir:

| Madde | Açıklama | Kılavuzdan Doğrudan Alıntı |

|---|---|---|

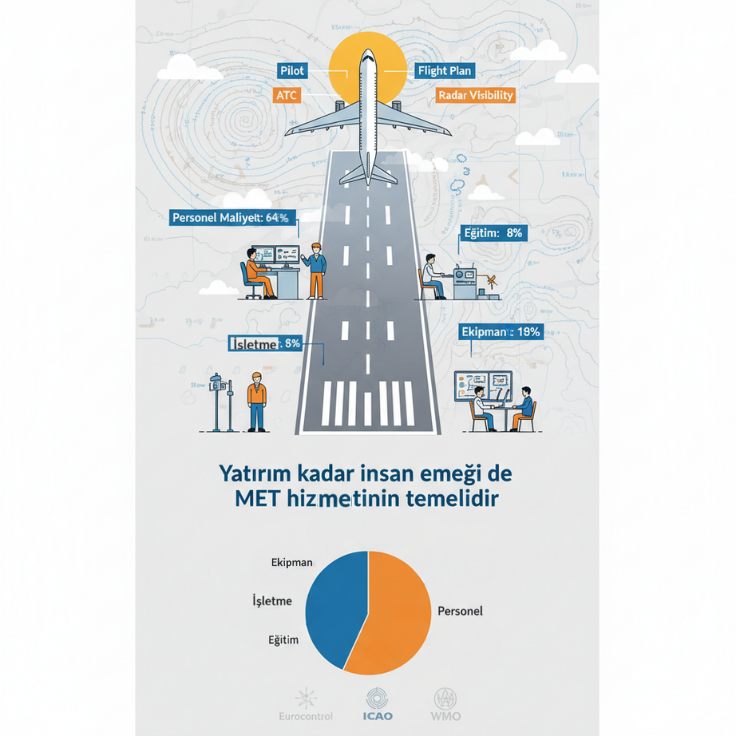

| 1. Personel Giderleri (Staff Costs) | MGM’de havacılık meteorolojisiyle görevli tüm personelin maaş, tazminat, fazla mesai, sosyal haklar gibi kalemleri “havacılık maliyeti tabanı”na alınmalı. | “Staff costs (salaries, pensions, social charges, overtime, allowances, etc.) constitute the main component of the cost base for meteorological services.” (s. 17) |

| 2. Eğitim ve Sertifikasyon (Training & Competency Maintenance) | Personelin yeterliliğini sağlamak için gerekli eğitim maliyetleri, ICAO tarafından zorunlu kılınan yenileme kursları ve dil eğitimi dahil olmak üzere, maliyet tabanının bir parçası olarak geri kazanılabilir. | “Training costs necessary to ensure the competency of staff, including ICAO-mandated refresher courses and language training, are recoverable as part of the cost base.” (s. 18) |

| 3. Ekipman ve Sistemler (Equipment & Systems Costs) | Havacılık hizmetlerini doğrudan destekleyen meteorolojik ekipman ve sistemlerin satın alma, bakım, amortisman giderleri doğrudan maliyet tabanına dâhil edilmeli. | “Expenditure related to meteorological equipment and systems (acquisition, depreciation, maintenance, repair) directly supporting aeronautical services is fully eligible.” (s. 19) |

| 4. İşletme Giderleri (Operating Costs) | Elektrik, telekomünikasyon, kira, sarf malzemeleri, dış hizmetler gibi düzenli giderler maliyet tabanına eklenmeli. | “Operating costs such as utilities, communications, rent, consumables and contracted services may be included in the cost base provided they are attributable to the provision of aeronautical meteorological services.” (s. 21) |

| 5. Sermaye Harcamaları (Capital Expenditures / Investments) | Sermaye yatırımları (örneğin yeni radar, AWOS, BT sistemleri) toplu giderler olarak değil, amortisman yoluyla maliyet tabanına dahil edilir. | “Capital investments (e.g. new radar, AWOS, IT systems) are included through depreciation in the cost base, not as lump-sum expenses.” (s. 23) |

Ek olarak:

- MGM, her bir kalem için havacılığa düşen payı objektif tahsis yöntemiyle belirlemeli (örneğin personel için çalışma süresi, cihaz kullanım oranı vb.) maliyet analiz raporları hazırlamalıdır.

- Rapor, Eurocontrol / WMO formatlarına uygun şekilde olmalı ve harcama / fatura / bordro gibi belgeler ile desteklenmelidir.

- Yıllık güncelleme ve gözden geçirme mekanizması kurulmalıdır; yeni cihaz, personel değişimi veya işletme gideri artışları rapora yansıtılmalıdır.

Sonuç

Eurocontrol kılavuzları ve Avrupa uygulamaları, meteoroloji personeline yapılacak maaş ve tazminat ödemelerinin yatırımlardan bağımsız olarak havacılık hizmetlerinin maliyet tabanına dahil edilebileceğini açıkça ortaya koymaktadır.

Dolayısıyla, MGM personeline yönelik tazminat ve primlerin artırılması için “yatırım” şartını ileri sürmek, uluslararası normlara da ulusal uygulamalara da aykırıdır. Bu iddia, yanlış bilgiye dayalı olup personele hak edilen mali desteklerin önünde engel olarak kullanılmamalı “Guide to Aeronautical Meteorological Services Cost Recovery” adlı doküman doğrultusunda hareket edilmelidir.

Kaynaklar

- Eurocontrol, Principles for Establishing the Cost-Base for En-Route Charges and the Calculation of Unit Rates, s. 5. PDF ↩

- Regulation (EC) No 1794/2006, Annex II, cost-base items. EUR-Lex ↩

- EU Single Sky, Review of the Reporting of Meteorological Costs for Air Navigation, 2023, s. 16. PDF ↩

- Eurocontrol, Report on Aeronautical MET Costs, 2004, s. 25-27. PDF ↩

- Ministère de l’Écologie, Plan de Performance RP3 France (2020–2024), s. 85. PDF ↩

- Ibid., s. 87. ↩

{kind=link}

{kind=link}