Havacılık tazminatı, sivil havacılık sektöründe görev yapan birçok personelin çalışma şartları, sorumlulukları ve verilen hizmetin niteliği ile doğrudan ilişkili olmasına rağmen, kamuoyunda ve hatta sektör içinde dahi bazı yanlış anlaşılmalara konu olmaktadır.

Bu yazıda, havacılık tazminatıyla ilgili en yaygın yanlış bilinen konuları ele alarak, uygulamanın temel mantığını açıklamaya çalışacağız.

Yanlış 1: “Havacılık tazminatı sadece hava trafik kontrolörlerine verilen bir ödemedir.”

Doğrusu:

Havacılık tazminatı yalnızca hava trafik kontrol hizmetlerinden kaynaklanan bir ödeme değildir. Sivil havacılık faaliyetlerinin güvenli şekilde yürütülmesi; hava trafik hizmetleri, haberleşme, seyrüsefer sistemleri, havacılık bilgi yönetimi (AIM), meteoroloji hizmetleri ve diğer teknik hizmetlerin birlikte çalışmasını gerektirir. Dolayısı ile bu süreçlerde görev alan tüm çalışanlar bu tazminattan faydalanmaktadır. Ayrıca bu faaliyetlerin devamı için gerekli idari faaliyetleri yürüten personeller de bu tazminattan faydalanmaktadır.

DHMİ ve SHGM bünyesindeki tüm çalışanlar çok yüksek oranlarda havacılık tazminatı alıyorken, MGM bünyesindeki çalışanlar çok çok düşük oranda havacılık tazminatı almaktadır.

Oranlar üç ayrı grup olarak diğer iki kurumda (DHMİ, SHGM)

%225 – %600 – %900 seviyelerinde iken

MGM’de

%15 – %30 – %45 seviyelerindedir (!).

Yanlış 2: “Havacılık tazminatı kurumun kendi bütçesinden verilen bir sosyal ödemedir.”

Doğrusu:

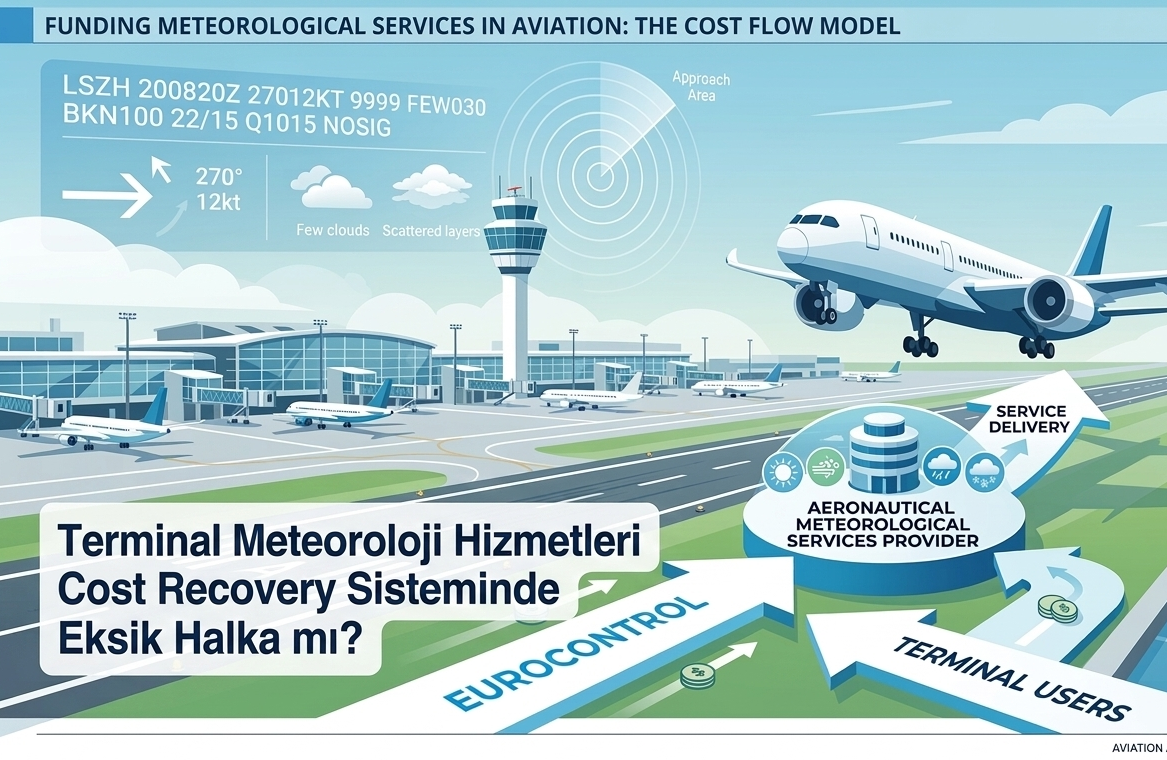

Havacılık tazminatlarının önemli bir bölümü, hava seyrüsefer hizmetlerinden elde edilen gelir mekanizmalarıyla ilişkilidir.

Avrupa’da ve uluslararası uygulamalarda hava seyrüsefer hizmet sağlayıcılarının (ANSP) sunduğu hizmetlerin maliyetleri; hizmeti kullanan ücretini karşılar mantığı ile havayolu firmalarından tahsil edilir. Dolayısı ile havacılık tazminatı dahil olmak üzere sivil havacılık alanında verilen tüm hizmetler belirli karşılanma oranlarına göre Eurocontrol’ e bildirilerek, Eurocontrol aracılığı ile maliyetlerin geri tahsili sağlanır.

Bu sistemin temel amacı, havacılık hizmetlerinin sürdürülebilir finansmanını sağlamaktır.

Yanlış 3: “Meteoroloji hizmetleri sivil havacılığın dışında kalan yardımcı bir hizmettir.”

Doğrusu:

Havacılık meteorolojisi, uçuş emniyetinin temel bileşenlerinden biridir. Özellikle DHMİ kurumunki tazminat grupları incelenecek olursa 1. grupta yani en yüksek oranlarda tazminat alan personel ANS (Hava Seyrüsefer Hizmeti) kapsamında değerlendirildiği için yüksek tazminat oranlarına sahip olmuşlardır. ICAO ‘ya göre ANS ‘nin ana bileşenleri;

- (ATM) Hava Trafik Yönetimi: Trafiğin havada ve yerde çarpışmadan, düzenli akması.

- (CNS) Haberleşme, Seyrüsefer ve Gözetim: Radarlar, telsizler ve ILS/VOR gibi teknik cihazların işletilmesi.

- (AIM/AIS) Havacılık Bilgi Yönetimi: Haritalar, AIP ve NOTAM’ların tüm dünyaya sunulması.

- (MET) Havacılık Meteorolojisi: Uçuş rotasındaki ve meydanlardaki kritik hava durumunun (METAR, TAF) anlık takibi ve tahmini. (Uçuş planlamasından kalkış ve iniş kararlarına, rota seçiminden yakıt hesaplamalarına kadar meteorolojik bilgiler doğrudan operasyonel kararları etkiler.)

Görüldüğü üzere ICAO standartları kapsamında meteorolojik hizmetler, ANS kapsamında olup hava seyrüsefer hizmetlerinin ayrılmaz parçalarından biri olarak değerlendirilir. Bu nedenle havacılık meteorolojisi hizmetleri de hava seyrüsefer sistemi içerisinde maliyet geri kazanım mekanizmalarıyla finanse edilmektedir.

Buna rağmen Türkiye’de uygulamada ortaya çıkan temel tartışma; meteoroloji hizmetlerinin havacılık içindeki yeri değil, bu hizmeti sağlayan personelin ücret ve tazminat sistemindeki karşılığıdır.

Meteoroloji Genel Müdürlüğü personeli, doğrudan havacılık operasyonlarına hizmet veren ve ANS zincirinin bir parçası olan görevleri yürütmesine rağmen, mevcut uygulamalarda benzer sorumluluk seviyesindeki havacılık personelleriyle kıyaslandığında çok çok düşük oranlarda havacılık tazminatı almaktadır.

Dolayısıyla konu, meteorolojinin havacılık içindeki rolünün tartışılması değil; aynı emniyet zincirinde görev yapan personelin katkısının ücretlendirme sisteminde ne ölçüde karşılık bulduğudur.

Yanlış 4: “Bir hizmet havaalanında veriliyorsa otomatik olarak havacılık tazminatı kapsamındadır.”

Doğrusu:

Havacılık tazminatı yalnızca hizmetin bulunduğu yere göre değil, hizmetin sivil havacılık operasyonlarındaki fonksiyonuna göre değerlendirilir.

Aynı kurum içinde çalışan personelin tamamının aynı kapsamda değerlendirilmemesinin temel nedeni de budur.

Belirleyici olan; personelin görev yaptığı birimin, uluslararası havacılık standartlarında tanımlanan operasyonel hizmetlere katkısıdır. Ayrıca sahip olduğu lisanslar, bilgi birikim ve eğitim düzeyi de belirleyici etkendir.

Özellikle de ülkemizde verilen tazminat ve primlerin hangi personele ne oranda verileceğinin belirlenmesi noktasındaki husus seyrüsefer sistemine verilen hizmetin ne kadarının Enroute (havadaki yol) ile ilişkili olduğuyla da alakalı bir durumdadır. (Meteoroloji personelleri hariç! Zaten bu nedenle meteoroloji personelleri bu konuda sürekli olarak hakkaniyet ve adalet çağrısı yapmaktadır.)

Yanlış 5: “Meteoroloji personeli sadece tahmin yapan personeldir.”

Doğrusu:

Havacılık meteorolojisi personelinin görevi yalnızca genel hava tahmini üretmek değildir.

Havalimanı meteoroloji birimlerinde görev yapan personel;

- meydan gözlemleri,

- uçuş operasyonlarına yönelik meteorolojik bilgilendirme,

- tehlikeli hava olaylarının takibi,

- havacılık meteoroloji ürünlerinin hazırlanması,

- pilot ve hava trafik birimleriyle koordinasyon

gibi doğrudan uçuş emniyetiyle ilişkili görevler yürütmektedir. Bundan dolayıdır ki meteoroloji personelinin vereceği kararlar ve gözlem raporları uçuşların gerçekleşmesi yada iptali doğrudan ilişkilidir.

Yanlış 6: “Havacılık tazminatı yurtdışında da verilen bir ücrettir.”

Doğrusu:

Avrupa ülkelerinde Türkiye’deki uygulamaya benzer şekilde, havacılık çalışanlarına ayrı bir “havacılık tazminatı” adı altında ödeme yapılması yaygın bir model değildir.

Bunun temel nedeni, ücret sistemlerinin farklı olmasıdır. Avrupa’da hava trafik, havacılık meteorolojisi, havacılık bilgi yönetimi gibi kritik hizmetlerde çalışan personelin ücretleri; sahip oldukları lisans, uzmanlık, sorumluluk seviyesi ve çalışma koşulları dikkate alınarak doğrudan ücret yapısı içinde belirlenir.

Türkiye’de ise kamu personel sistemi içerisinde bazı havacılık görevleri, taşıdığı yüksek sorumluluk ve uzmanlık seviyesine rağmen genel memur ücret yapısı içinde kalmıştır. Bu farkı dengelemek amacıyla havacılık tazminatı gibi ek ödeme mekanizmaları oluşturulmuştur.

Dolayısıyla havacılık tazminatı, uluslararası havacılıkta zorunlu ve standart bir ödeme modeli değildir. Türkiye’deki uygulama, havacılık hizmetlerinin niteliği ile mevcut ücret sistemi arasındaki farkı gidermeye yönelik bir çözüm olarak ortaya çıkmıştır.

Asıl değerlendirilmesi gereken husus; bir hizmetin havacılık emniyetine sağladığı katkının ve bu hizmeti sunan personelin kariyeri ile sivil havacılık sistemindeki sorumluluğunun, ücretlendirme sisteminde ne ölçüde karşılık bulduğudur.

{kind=link}

{kind=link}